景气指数季节回暖周期因子延续下降

――2018年四季度《中国就业市场景气报告》

中国就业研究所&智联招聘

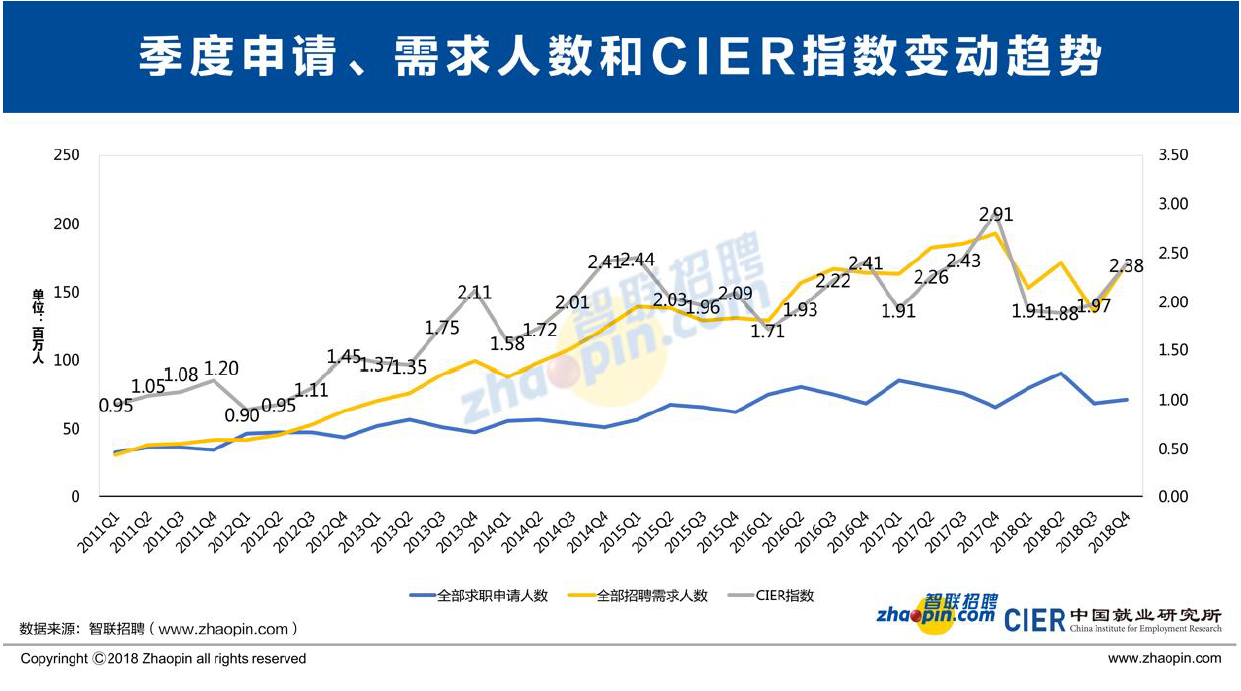

摘要:2018年四季度企业用工需求明显增加,环比增幅为25.42%,而求职申请人数环比仅增加3.90%,使得四季度CIER指数上升至2.38。尽管CIER指数回升,但仍低于2017年同期水平2.91。总体而言,与2017年相比,2018年就业市场景气程度明显回落。

从行业来看,就业景气极化程度与去年相比有所收敛。四季度教育培训行业跃升排行榜榜首,而中介服务行业降至第二。互联网/电商、房地产/建筑行业就业景气度有所回升。

从职业来看,景气指数较高职业仍为技工/操作工、教育/培训、销售业务、社区/居民/家政服务等。就业市场景气指数较低职业主要仍为高级管理、公关/媒介、项目管理/项目协调和销售行政/商务等。

从全国区域来看,CIER指数仍呈现东部、中部、西部以及东北地区依次递减的趋势,分别为2.12,1.61,1.41和1.02,环比略有上升,但同比下降。

从城市等级来看,仍呈现一线、新一线、二线以及三线城市依次递增的趋势。其中,一线城市的CIER指数仍小于1,表明在企业招聘需求人数要少于求职申请人数,就业竞争仍较激烈;新一线、二线和三线城市的CIER指数大于1,企业招聘需求人数要大于求职申请人数。

从企业规模来看,大型和中型企业的CIER指数分别为2.50和1.23,就业形势相对较好,小型和微型企业分别为1.02和1.10,就业形势相对较差。

从企业性质来看,民营和合资的就业形势相对较好,CIER指数分别为1.41和1.11,而股份制、国企、上市公司和外商独资企业的就业形势相对较差,CIER指数均小于1。

基于计量模型的预测显示,2019年一季度CIER指数(周期成分)将延续2017年四季度以来的下降态势。叠加季节因素影响,由于一季度季节因子是全年最低值,而四季度是全年最高值,因此,2019年一季度CIER指数将低于2018年四季度则无悬念。由于周期因子低于去年同期水平,因此,CIER指数也将大概率低于去年同期水平。

一、2018年四季度就业景气指数呈现季节性回升

从2018年全年就业形势来看,第一季度CIER指数为1.91,受春节后“跳槽热”和高校毕业生“春季招聘期”等因素的影响,求职申请人数有明显回升,而招聘需求人数变动较小,CIER指数呈现季节性回落,与去年同期水平持平。

二季度企业用工需求增加,但是求职申请人数并未下降,反而比一季度有所上升,CIER指数继续下降至1.88,且低于去年同期的2.26。

进入三季度,受经济下行压力和外部环境不确定性的影响,用工需求和求职申请人数均环比下降,但申请人数下降幅度更大,CIER指数回升至1.97,远低于去年同期水平2.43。

四季度通常是求职者求职的“淡季”,本季度求职申请人数环比增加了3.90%,而企业用工需求有明显的增加,环比增幅为25.42%,使得CIER指数上升至2.38,环比有所回升。由于本季度需求人数同比降低12%,求职人数同比增加8%,所以CIER指数仍低于2017年同期2.91水平。

总体而言,与2017年相比,2018年就业市场景气程度有了明显回落。

图1 2011-2018年季度申请、需求人数和CIER指数变动趋势

二、2018年不同行业就业景气极化程度整体小于去年

(一)就业形势较好和较差的行业

表1中列出CIER指数最高和最低的行业排名。总体来看,本年度不同行业之间的就业景气极化程度与去年相比有所下降。CIER指数最高和最低行业之间CIER指数的差别倍数在2018年一至四季度依次分别为:10倍、12倍、16倍和14倍;而在2017年一至四季度依次分别为29倍、26倍、28倍和14倍。

从本季度排名结果来看,教育/培训/院校行业排名上升,就业景气最好,招聘需求环比增加94.45%,投递人数环比增加10.99%,与上季度相比CIER指数上升了3.58。中介服务行业排名为第二位,招聘需求环比增加23.97%,投递人数环比增加42.99%,CIER指数比上季度下降了1.06。互联网/电子商务行业招聘需求环比了增加35.50%,申请人数仅增加1.54%,CIER指数有明显增加,就业景气指数排名回升至第三位。

此外,医药/生物工程、外包服务、专业服务/咨询和基金/证券/期货/投资等行业的就业形势也相对较好;而保险行业和酒店/餐饮行业的CIER指数排名和数值也在下降。

在就业景气较差的行业中,本季度航空/航天研究与制造业的就业景气程度仍最差,但招聘需求环比增加42.73%,CIER指数略有回升。此外,能源/矿产/采掘/冶炼、印刷/包装/造纸、电气/电力/水利、环保等行业的CIER指数仍然偏低,就业形势不容乐观。

表1 2018年第四季度就业形势较好和较差的行业排名

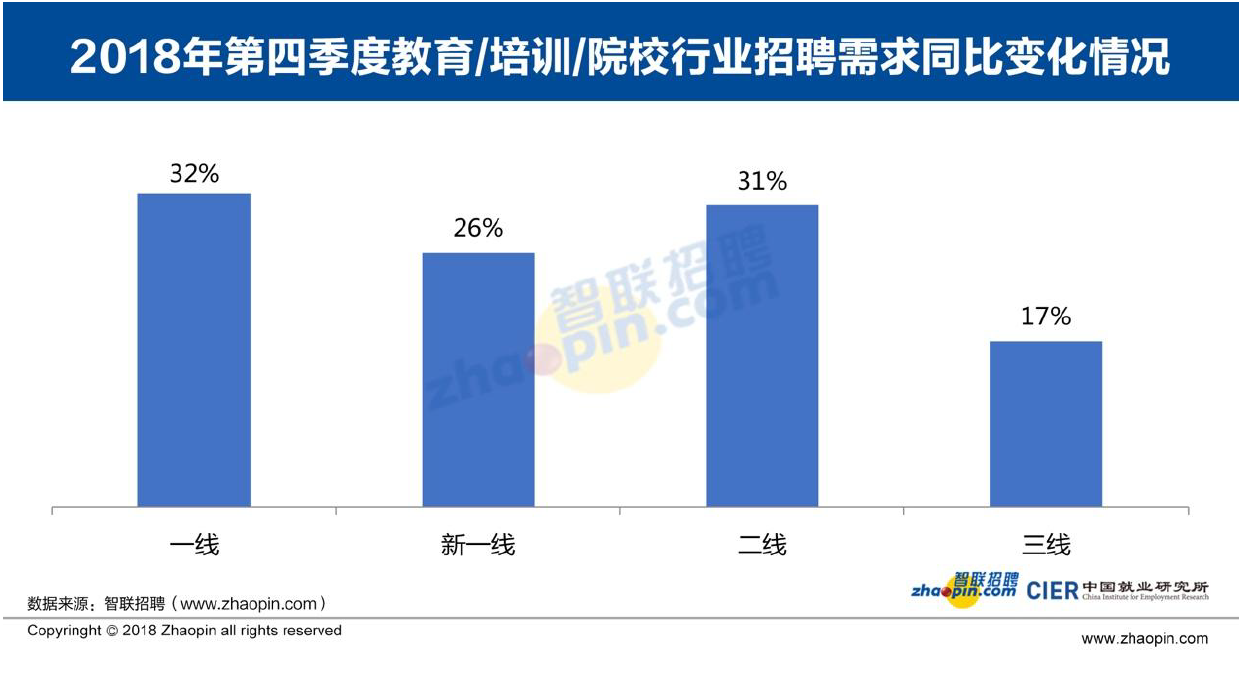

教育/培训/院校行业就业景气度跃升第一

从各行业就业景气度的上升排名来看,教育/培训/院校行业的上升幅度最大。普遍来看,无论是科技发展,还是工作内容快速变化,都催生了大众对学习的需求,人们倾向于通过读书深造、职业培训等方式来增加竞争力,这也使得教育培训行业的就业景气度从上一季度的第三位升至本季度的第一位,力压连续三个季度蝉联榜首的中介服务行业。

在四季度全国招聘职位数同比下降10%的大趋势下,教育/培训/院校行业逆势上升,四季度招聘职位数同比上升24%,位居第一位。分城市等级来看,这一行业用人需求增幅在一线、新一线和二线城市的增幅较大,分别达到32%、26%和31%,某种程度上也因为大城市白领阶层在竞争中的发展和成长动力更强,使得该行业发展更加繁荣。

从过去数个季度来看,教育培训行业一直是景气度较高的行业。2018年二、三季度,行业的景气度分别排名第五和第三位,一路呈现景气度稳步上扬趋势。

图2 2018年第四季度教育/培训/院校行业招聘需求同比变化情况

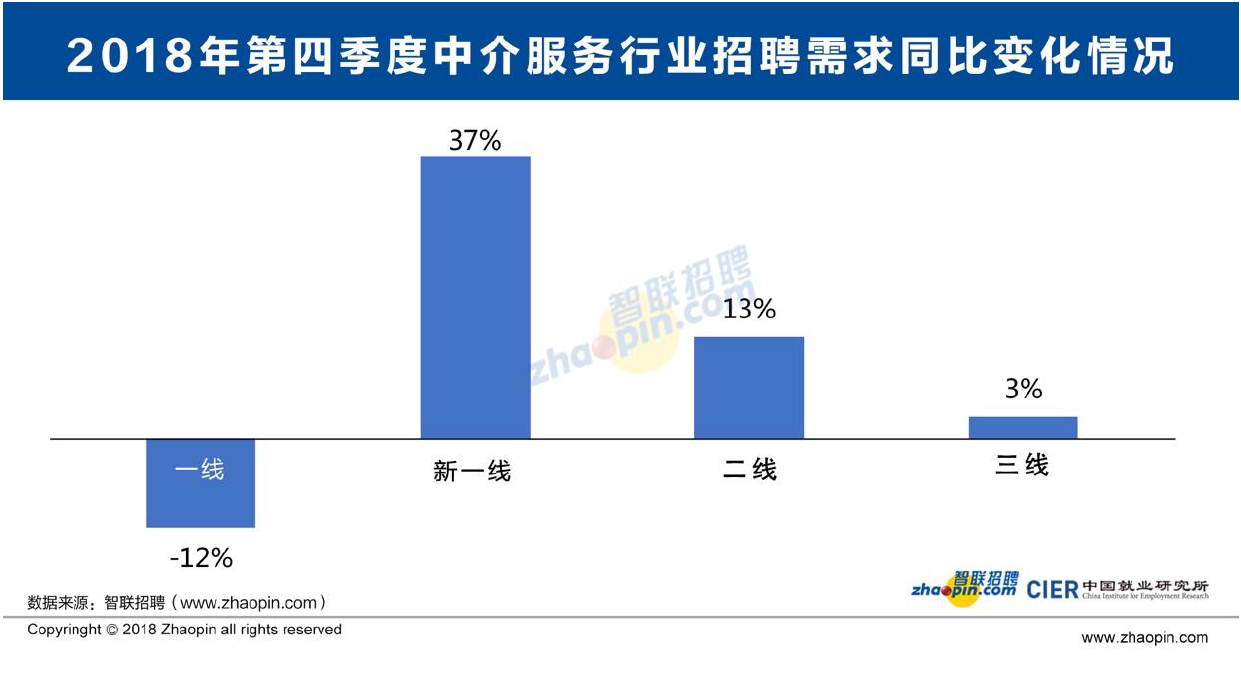

中介服务行业失榜首位置,但景气度仍处高位

过去三个季度就业景气最好的中介服务业行业,在2018年第四季度的CIER 指数从上季度的7.97降至6.91,丢掉了连续三个季度的领先地位。不过即便如此,该行业仍保持极高的就业景气度。

由上图可知,四季度中介服务的招聘需求仅一线城市下降,降幅为12%。而新一线、二线和三线城市的相关招聘需求均有所增长,其中新一线城市的增幅最大,增幅达37%。

中介服务一般是指销售、经纪类工作,虽然有些优秀的从业者薪酬可观,但因为工作强度大,工作体验舒适度差,因此求职者的意愿不高,导致这一行业面临招工困难。伴随着中长期的消费和服务经济的发展趋势,中介服务行业的服务范围和价值体现进一步得到扩张。在消费升级、服务升级和创新转型阶段,该行业仍对人才有大量需求。从四季度的情况来看,该行业的求职者人数有所增加。

图3 2018年第四季度中介服务行业招聘需求同比变化情况

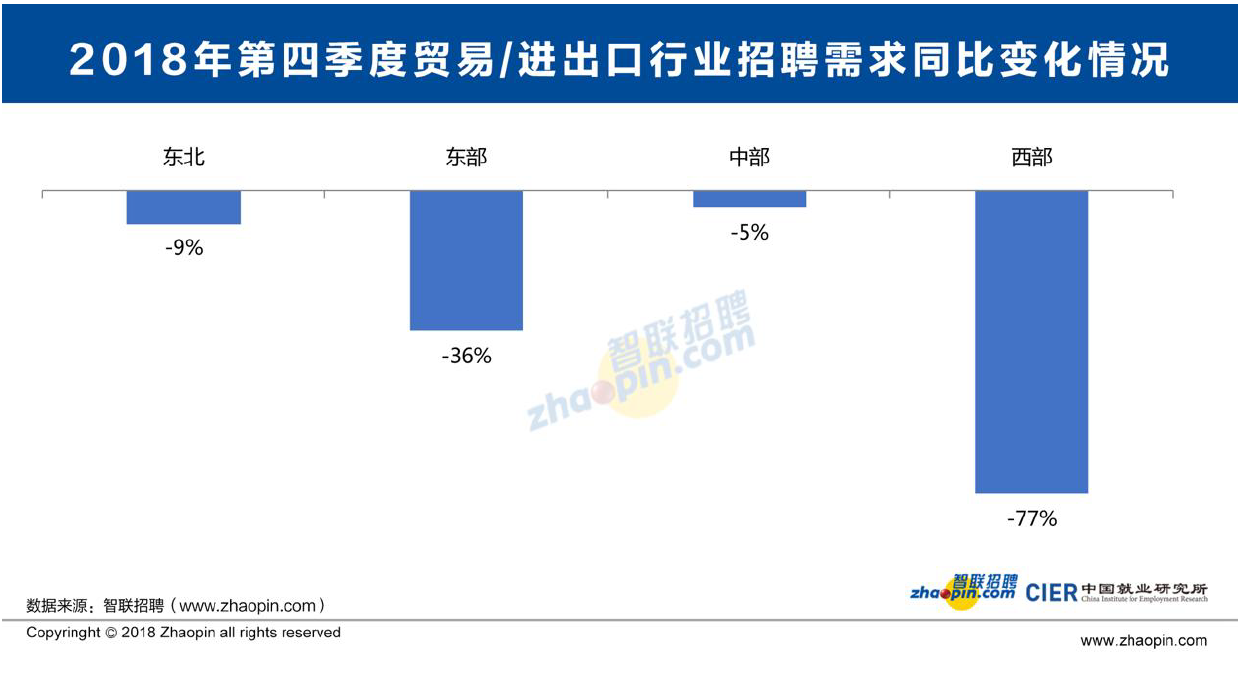

贸易/进出口行业招聘需求连续四个季度同比下滑

随着中美贸易摩擦的态势起伏,贸易/进出口行业在第四季度继续受到波及,该行业整体招聘需求同比下降40%,相比2018年第三季度的降幅53%有所改善,但仍高于去年一季度(2%)和二季度(13%)的下滑幅度。

从上图可以看出,贸易行业招聘需求下滑较明显的地区主要集中在东部和西部地区,这些地区有许多城市对贸易的依存度较高,如深圳、宁波、重庆等。而从城市等级来看,新一线城市该行业招聘需求同比下降55%,降幅最为明显。其中,贸易依存度较高的新一线城市可能受到更大的影响,如东莞、宁波、重庆和苏州等。

值得注意的是,阿根廷G20国家元首峰会后,中美两国贸易谈判进展出现积极信号,在2019年3月2日前能否最终达成协议,由此对就业市场构成何种影响,值得持续关注。

图4 2018年第四季度贸易/进出口行业招聘需求同比变化情况

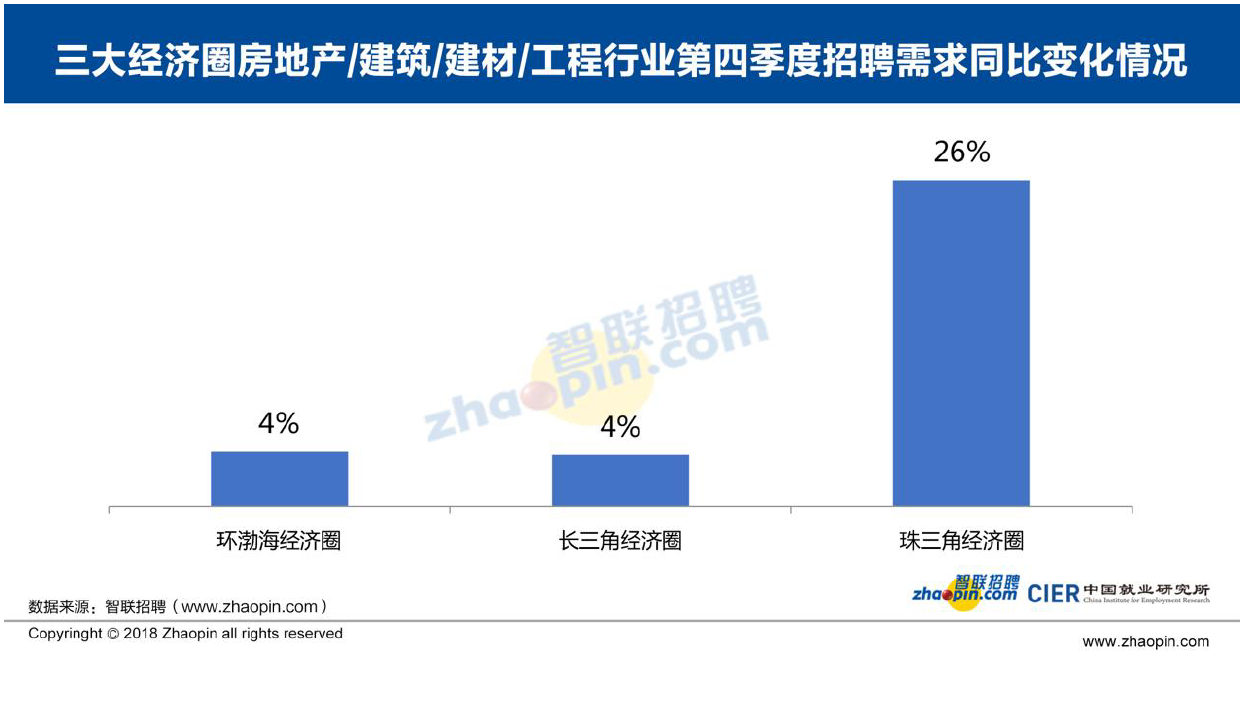

房地产/建筑行业景气度回暖

在本季度就业景气度最好的行业中,房地产/建筑/建材/工程排名第七,CIER指数为4.21,自第三季度跌出就业景气度最好行业之后,再度回归榜单前十。

房地产和建筑行业四季度整体招聘职位同比增加1%。从上图可知,长三角、环渤海和珠三角经济区该行业的招聘职位同比分别增长4%、4%和26%。

按照城市等级来考察,大城市地产建筑相关职位增加较多,而低线城市招聘需求大幅减少。其中,一线、新一线和二线城市该行业的招聘职位同比分别大幅上涨16%、12%和11%,三线和其它低线城市职位变动为0%和-52%。

12月以来,山东省菏泽市打响楼市放松的头炮之后,全国多个城市出现楼市调控措施的松动。同样在12月,全国北上广深四大一线城市的首套房平均贷款利率时隔23个月首度出现回调。在“降准”的利好刺激下,银行用于房贷方面的资金增加,或让2019年的楼市交易有所恢复。

图5 三大经济圈房地产/建筑/建材/工程行业第四季度招聘需求同比变化情况

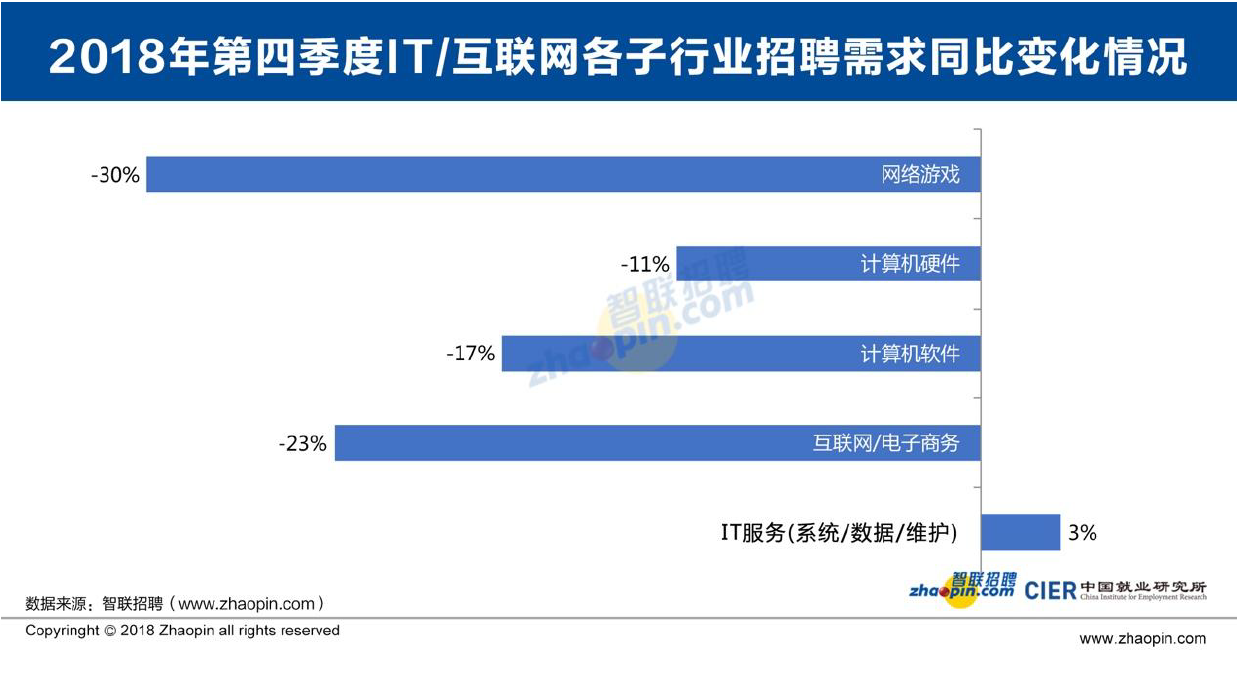

IT/互联网行业景气度有所回暖,结束连续三个季度的下滑趋势

自2018年一季度以来,互联网/电子商务的就业景气度出现连续三个季度的下滑,在CIER景气度排名中,该行业也从第一位下降至第四位。不过,第四季度该行业的CIER指数反弹至5.61,扭转了此前单边下滑的趋势。

智联招聘平台大数据显示,2018四季度互联网/电子商务所在的IT/互联网行业大类的招聘职位数同比减少了20%,小于三季度的同比降幅(51%)。但招聘需求收缩幅度仍高于全国平均。在不同等级城市中,IT/互联网行业的招聘需求均有下降,但降幅同样较三季度放缓,其中一线城市该行业的招聘需求同比减少8%,新一线、二线和三线城市的招聘降幅分别为18%、13%和20%。

具体来看,互联网/电子商务子行业的招聘需求四季度同比下降23%,网络游戏子行业四季度的招聘数同比减少30%,均比上个季度有所缓和,随着12月底游戏版号审核恢复,网络游戏行业的就业景气度有望进一步好转。

此外,计算机硬件和计算机软件业的招聘需求降幅有所放缓,分别为11%和17%;而IT服务(系统/数据/维护)则成为唯一招聘数量有所增加的行业,增幅为3%,较去年三季度的下跌27%大幅改善。

总体来看,随着流量红利步入尾声、监管措施不断完善等宏观形势的变化,让互联网行业野蛮生长的情况逐步回归合理,未来的互联网企业需通过不断创新来寻找新的增长点。

图6 2018年第四季度IT/互联网各子行业招聘需求同比变化情况

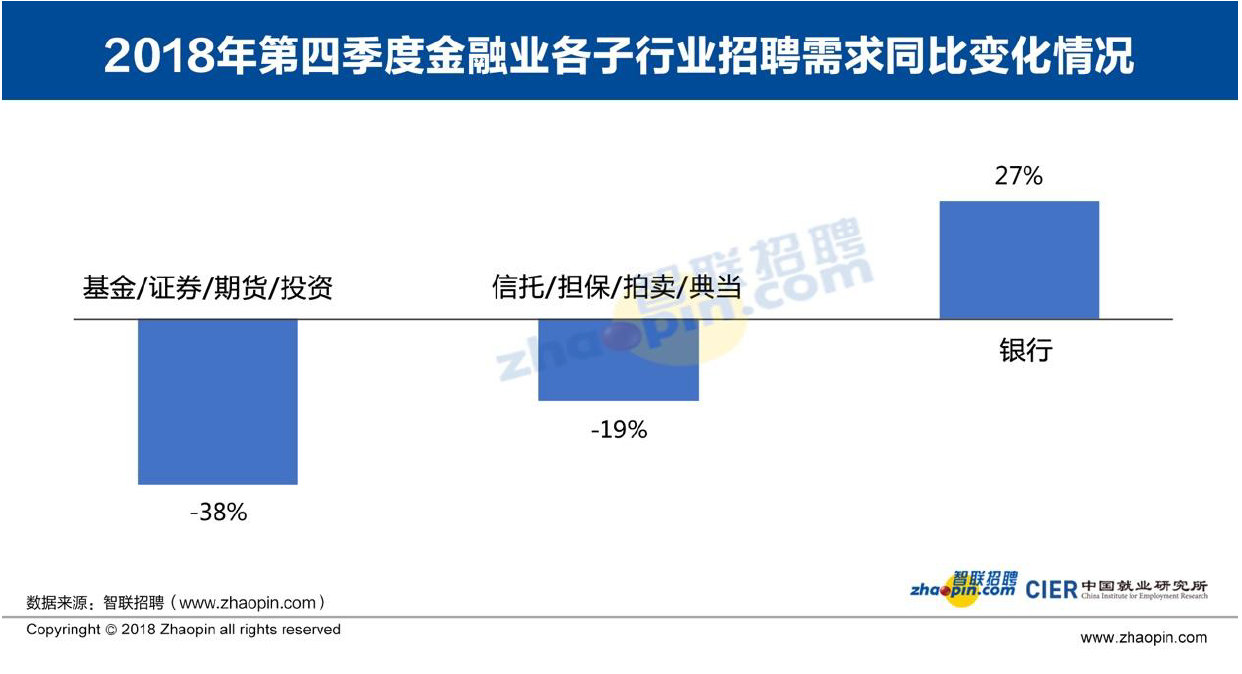

金融业出现回暖态势

2018年第四季度,金融业中的各子行业景气度各不相同。三季度排名第九的银行业跌出前十。值得注意的是,虽然银行业景气度下降,但四季度该行业招聘需求同比增长27%,较三季度的下跌17%有较明显改善。

而三季度曾经跌出前十的基金/证券/期货/投资行业,第四季度再度重回就业景气度最好的行业前十位。由“去杠杆”逐步走向“稳杠杆”的过程,或令金融行业的景气度出现改善,具体效应或逐步显现。

图7 2018年第四季度金融各子行业招聘需求同比变化情况

(二)就业形势较好和较差的职业

表2中分析结果显示,2018年第四季度就业市场景气指数较高的职业仍为技工/操作工、教育/培训、销售业务、社区/居民/家政服务等。本季度技工/操作工的需求人数环比增幅较小,但由于求职申请人数环比减少,因此,CIER指数环比上升。

从2018年全年来看,技工/操作工就业形势相对较好,一至四季度分别为27.63、21.64、24.85和25.67。教育/培训、社区/居民/家政服务、烹饪/料理/食品研发和交通运输服务等职业景气程度排名仍靠前,同时CIER指数在本季度上升明显,主要源于招聘需求的大幅增加。而本季度房地产开发/经纪/中介未出现在就业较好的职业中。

从就业市场景气指数较低的职业来看,主要仍为高级管理、公关/媒介、项目管理/项目协调和销售行政/商务等。尽管这些职业的就业形势相对较差,但是CIER指数都大于1,并且除高级管理、IT管理/项目协调和汽车制造职业外,其他职业本季度CIER指数都有上升,表明这些职业的就业形势得到了一定的改善。本季度IT管理/项目协调和汽车制造进入就业形势较差的职业中,主要源于招聘需求环比增幅较小,造成CIER指数明显下降。

表2 2018年第四季度就业形势较好和较差的职业排名

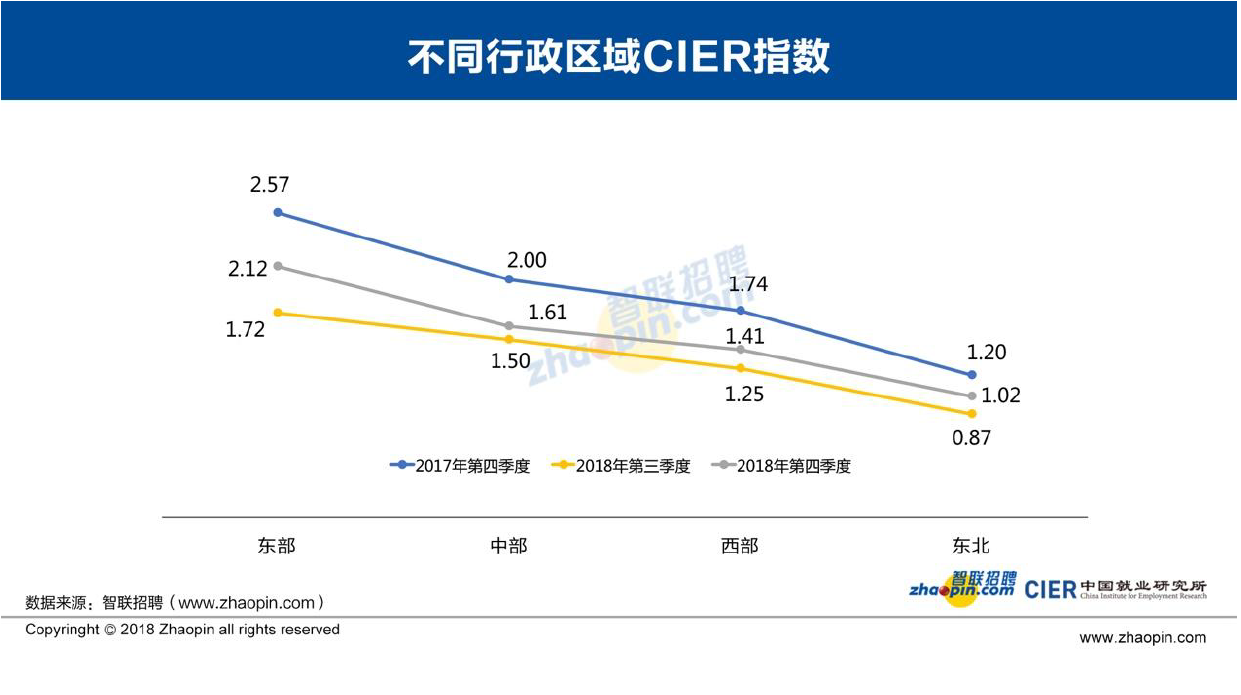

三、东北就业形势略有好转,长三角景气度最高

(一)东北CIER指数回归1以上,京津冀地区就业竞争激烈

按照行政区域划分对55个样本城市[1]进行分类,得到不同行政区域2018年第四季度CIER指数。

图8中结果显示,2018年第四季度的CIER指数仍呈现东部、中部、西部以及东北地区依次递减的趋势。环比来看,与上一季度相比,本季度东、中、西部和东北的招聘需求和求职申请人数均上升,由于招聘需求增幅较高,CIER指数环比略有上升。但是与去年同期相比,东、中、西部和东北地区招聘需求在下降,而求职申请人数在增加,造成CIER指数同比下降。

值得注意的是,本季度东北地区就业形势与其他地区相比仍相对较差,但是略有改善,CIER指数上升至1.0以上。2018年第一至第四季度东北地区的CIER指数分别为0.89、0.73、0.87和1.02。

图8不同行政区域CIER指数

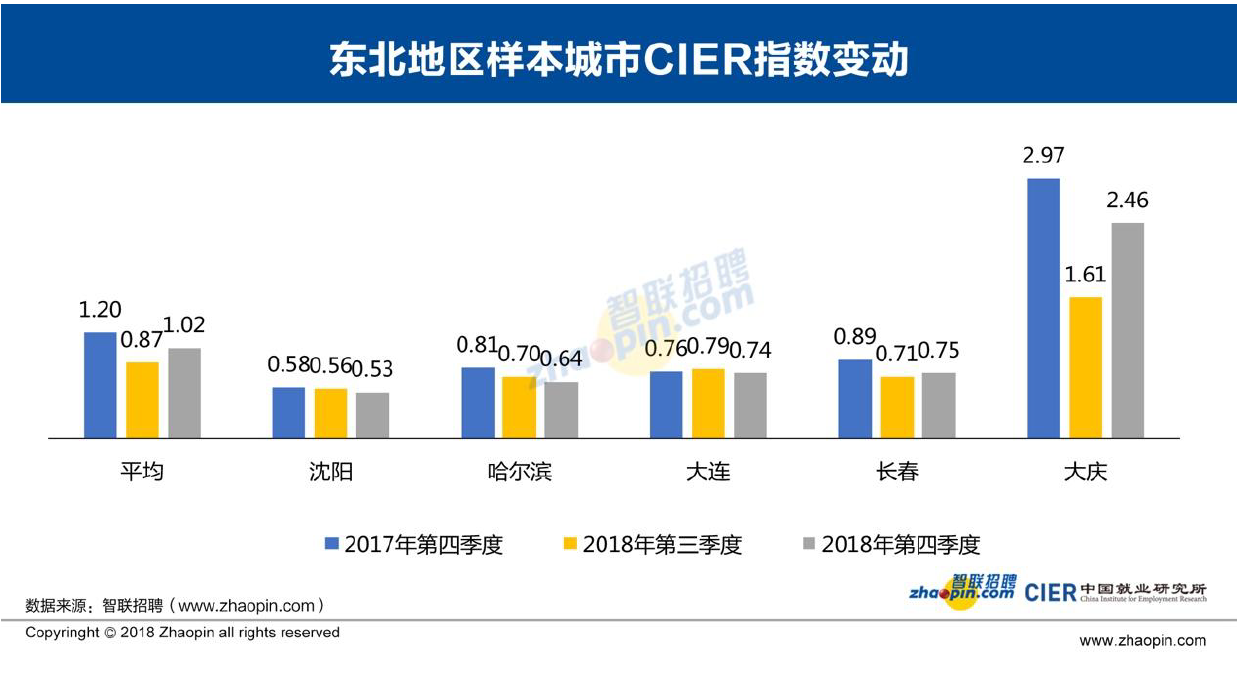

图9列出东北地区样本城市的CIER指数。从整体上看,东北地区就业形势略有好转,平均CIER指数为环比上升,但是城市间差异较大。

具体来看,沈阳、哈尔滨和大连三地的需求环比在增加,但是由于投递人数的增幅大于需求,导致本季度CIER指数环比下降。长春的招聘需求环比增加41.8%,投递人数环比增加33.1%,CIER指数有小幅上升,就业形势略有改善,但仍小于1,且低于去年同期水平。大庆在本季度招聘需求环比增幅为80.9%,申请人数环比增加18.6%,CIER指数由上季度的1.61上升至2.46,就业形势明显好转,但是仍低于去年同期的2.97。

图9东北地区样本城市CIER指数变动

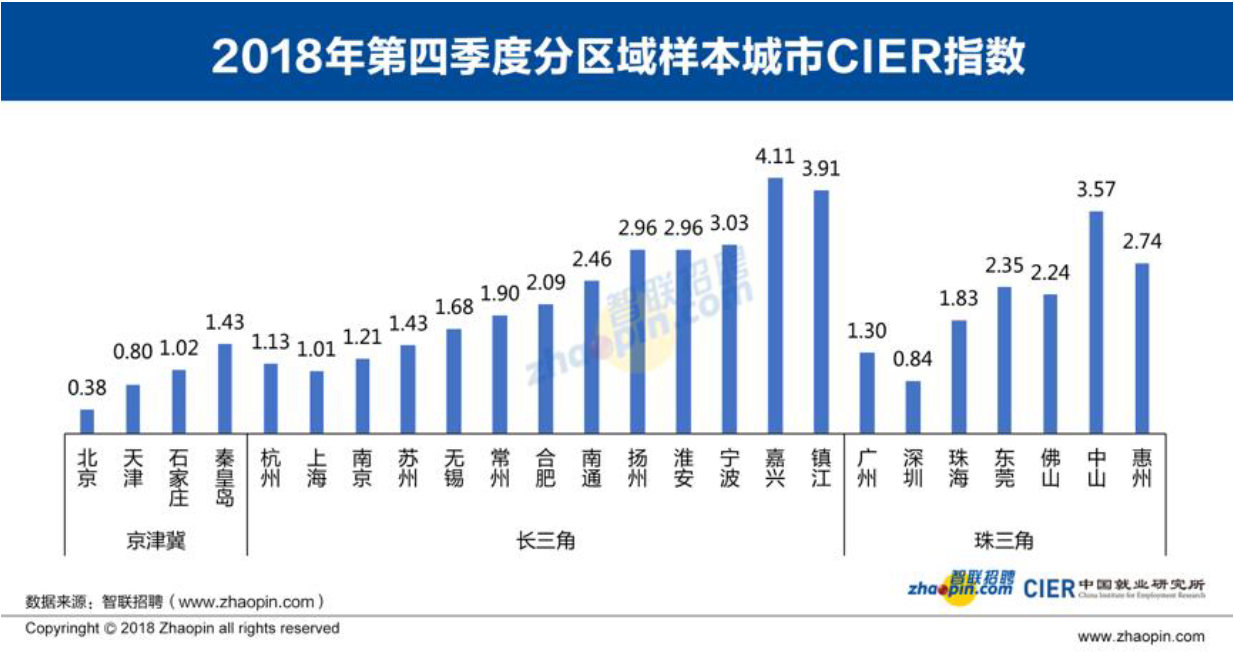

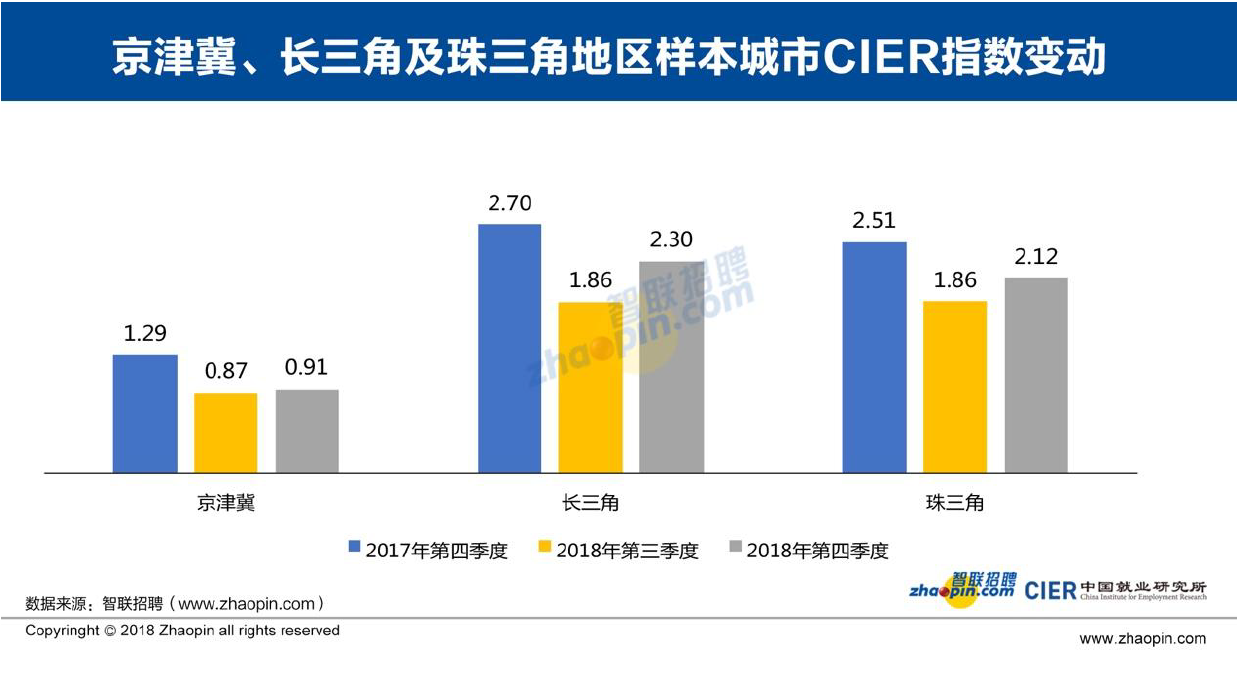

图10和图11列出京津冀、长三角和珠三角等重点地区样本城市的CIER指数。从整体变化趋势来看,这些重点地区CIER指数环比在上升,同比在下降,不同地区劳动力市场供求关系的差异较大。

具体来看,京津冀地区就业形势仍不乐观。本季度京津冀地区CIER指数为0.91,与上一季度相比略有上升,但是远低于去年同期水平。其中,石家庄和秦皇岛两城市的CIER指数略大于1,北京和天津的CIER指数小于1,表明招聘需求人数要小于申请人数。特别是北京,本季度招聘需求环比增加25.48%,申请人数环比增加47.31%,CIER指数下降至0.38,就业市场竞争激烈。

而长三角和珠三角地区的劳动力市场相对宽松,本季度CIER指数都超过2,并且与上季度相比有大幅回升。特别是长三角地区的宁波、嘉兴、镇江和珠三角地区的中山等城市,本季度CIER指数超过3,表明需求明显大于供给,就业形势较好。

但值得注意的是,长三角地区的上海,珠三角地区的深圳和惠州,这三个城市的CIER指数环比在下降。

从供求的环比变化来看,本季度上海的招聘需求增加28.16%,供给增加33.04%;深圳的需求减少8.61%,供给增加23.58%;惠州的需求增加12.79%,供给增加16.37%。

图102018年第四季度分区域样本城市CIER指数

图11京津冀、长三角及珠三角地区样本城市CIER指数变动

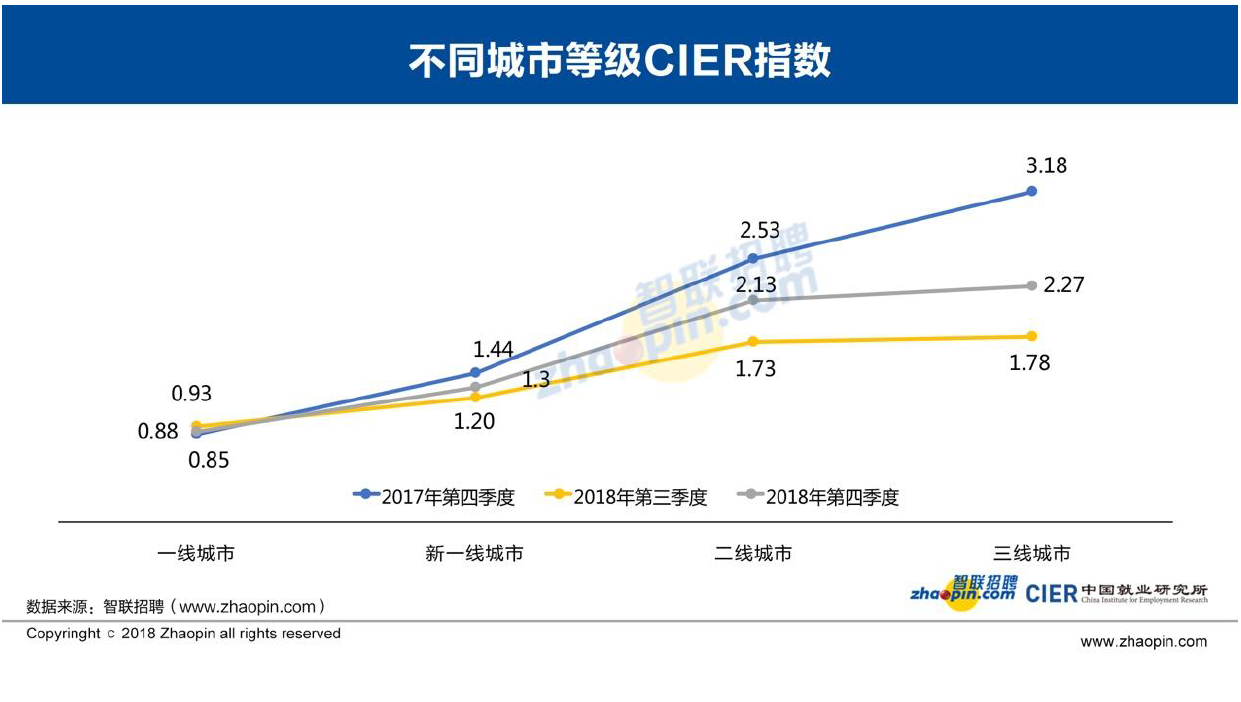

(二)一线城市就业竞争依旧激烈,二线以下城市就业景气度高

按照2017年《第一财经》最新发布的“中国城市新分级名单”对55个样本城市[2]进行分类,得到不同城市等级2018年第四季度CIER指数。

图12中结果显示,2018年四季度的CIER指数仍呈现一线、新一线、二线以及三线城市依次递增的趋势。其中,一线城市的CIER指数仍小于1,表明在这些城市中,企业招聘需求人数要少于求职申请人数;新一线、二线和三线城市的CIER指数大于1,企业招聘需求人数要大于求职申请人数。

与上一季度相比,本季度新一线、二线和三线城市的CIER指数均有所上升,这主要得益于需求人数的增加,新一线、二线和三线城市的招聘需求环比增幅分别为30.4%、37.1%和50.3%。但是,本季度一线城市的CIER指数环比下降,主要由于求职申请人数环比增幅要大于招聘需求人数的增幅。

图12不同城市等级CIER指数

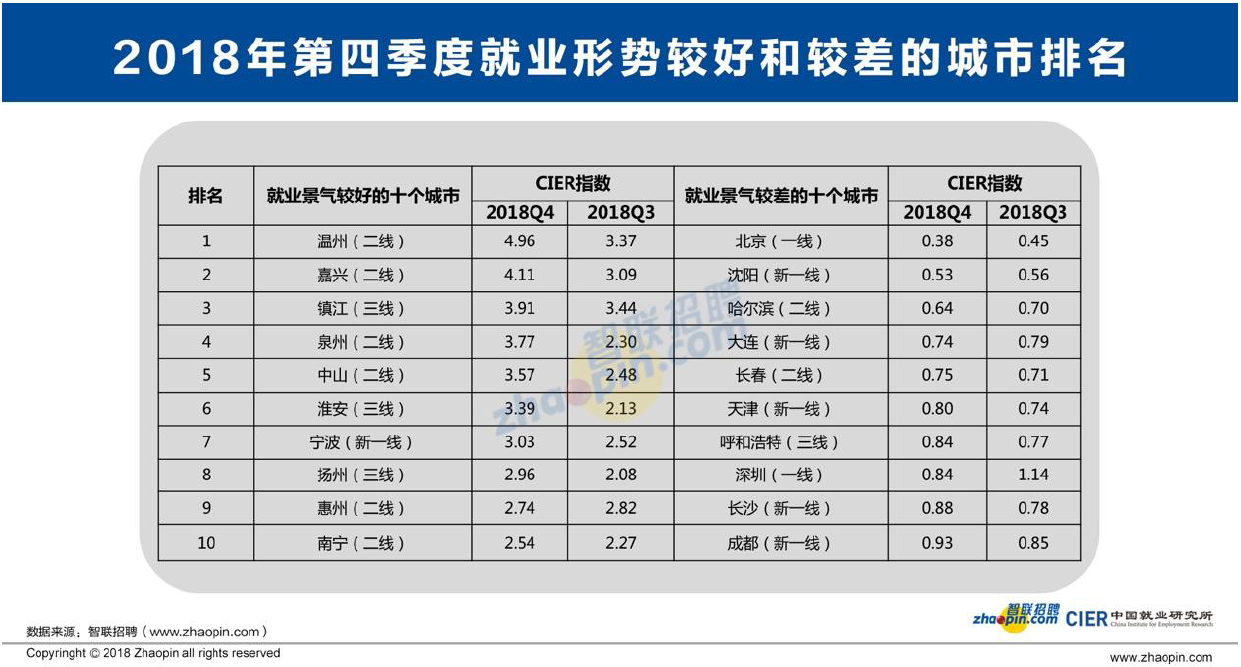

从表3中城市就业景气指数的排名来看,2018年四季度CIER指数较高的城市主要是长三角、珠三角和其他东部沿海地区的二、三线城市。除惠州外,这些就业形势较好城市的CIER指数在本季度有明显的上升,均超过2,表明一位求职申请者对应2.5-5个空缺岗位。

此外,本季度温州、泉州、中山、淮安和扬州等城市的招聘需求环比有明显增长,增幅在50%以上。

而本季度就业景气较差的城市中,仍以一线城市和东北地区城市为主,如北京、沈阳、哈尔滨、大连和长春等。其中,北京、沈阳、哈尔滨和大连这些城市的CIER指数环比有所下降,且CIER指数均小于1,表明就业形势仍不容乐观。

表3 2018年第四季度就业形势较好和较差的城市排名

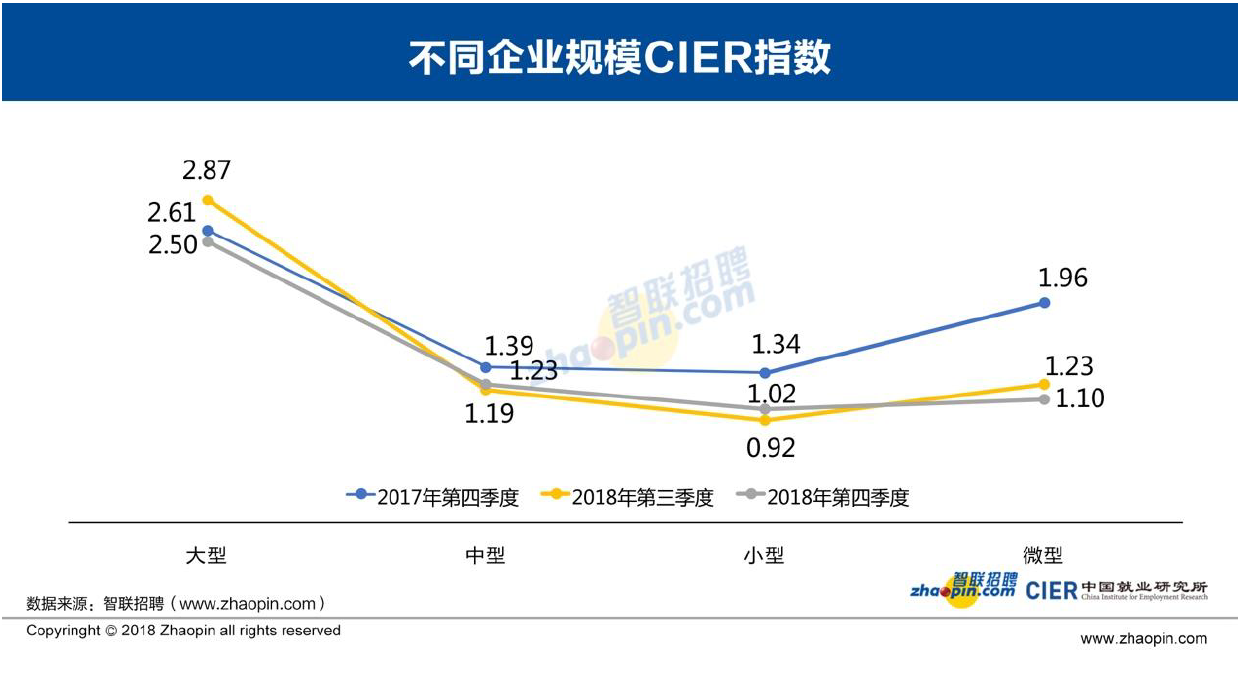

四、大型企业就业景气度环比下滑,小微企业处于不利形势

图13为不同规模的企业在2018年第四季度CIER指数的环比和同比变化情况。由图中结果显示,本季度大型和中型企业的CIER指数分别为2.50和1.23,就业形势相对较好,小型和微型企业分别为1.02和1.10,就业形势相对较差。

从环比来看,本季度大型和微型企业CIER指数均有所下降,中型和小型企业均有所上升;从同比来看,不同规模企业的CIER指数均要低于去年同期。

以大型企业为例,与上季度相比,本季度大型企业的招聘需求人数环比增加9.6%,申请人数环比增加了25.6%,使得大型企业CIER指数环比下降;与去年同期相比,本季度大型企业的招聘需求和求职申请人数均有增加,但供给增幅略大于需求,CIER指数略有下降。中型和小型企业的CIER指数在本季度也超过了1,就业形势有所好转,但仍低于去年同期水平。微型企业的CIER指数在本季度虽然大于1,但同比和环比均有所下降。

结合现实环境来看,受到“中美贸易摩擦”和“社保缴费变动”等不确定因素的影响,微型企业生存压力加大,就业处于不利位置,未来需要重点关注。

图13不同企业规模CIER指数

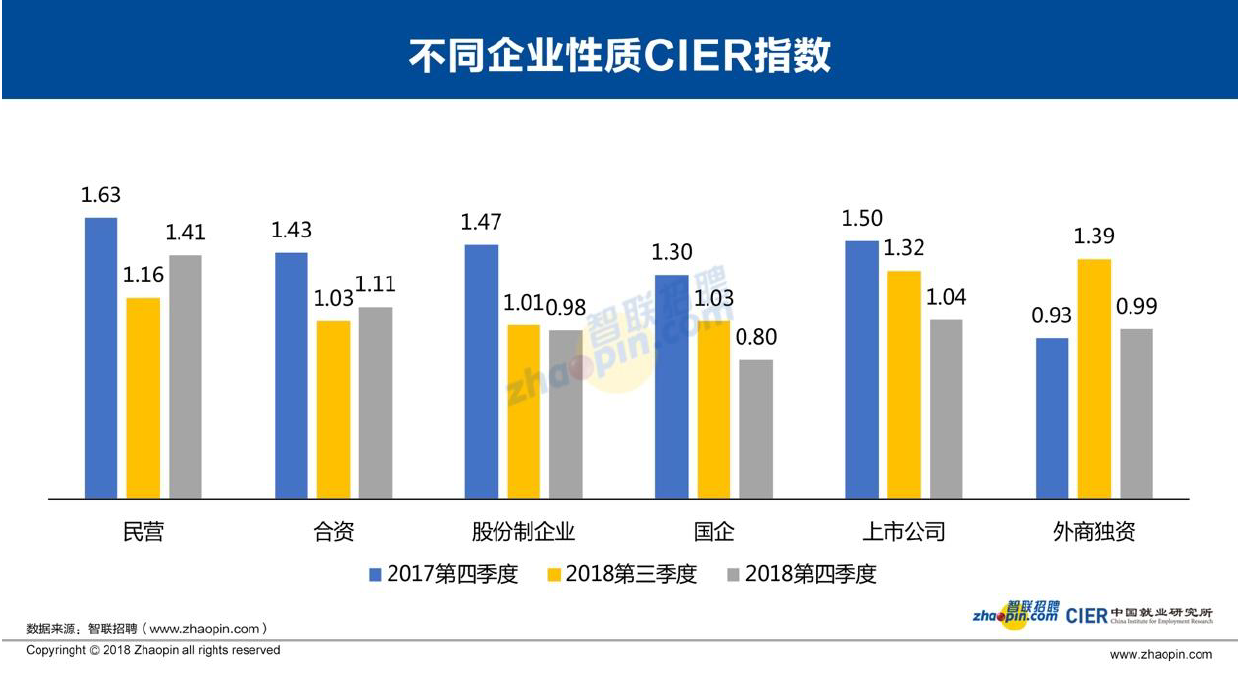

五、民营企业景气度最高,国企景气度同比和环比均下降

图14中结果显示,2018年第四季度不同性质企业的CIER指数变化存在明显差异。民营和合资的就业形势相对较好,CIER指数分别为1.41和1.11,而股份制、国企、上市公司和外商独资企业的就业形势相对较差,CIER指数均小于1。

从环比来看,民营和合资企业的招聘需求人数的环比增幅分别为44.2%和37.3%,要高于申请人数的增幅(18.7%和26.7%),CIER指数明显上升;而国企、上市公司和外商独资的招聘需求减少,但申请人数增加,CIER指数出现明显下降。而股份制企业的需求人数和申请人数均为上升,但申请增幅大于需求,导致CIER指数环比下降。

从同比来看,本季度民营、合资、股份制企业、国企和上市公司的CIER指数均低于去年同期水平,而外商独资企业CIER指数同比略有上升。

图14不同企业性质CIER指数

六、2019年一季度CIER指数的预测

(一)CIER指数的分解分析

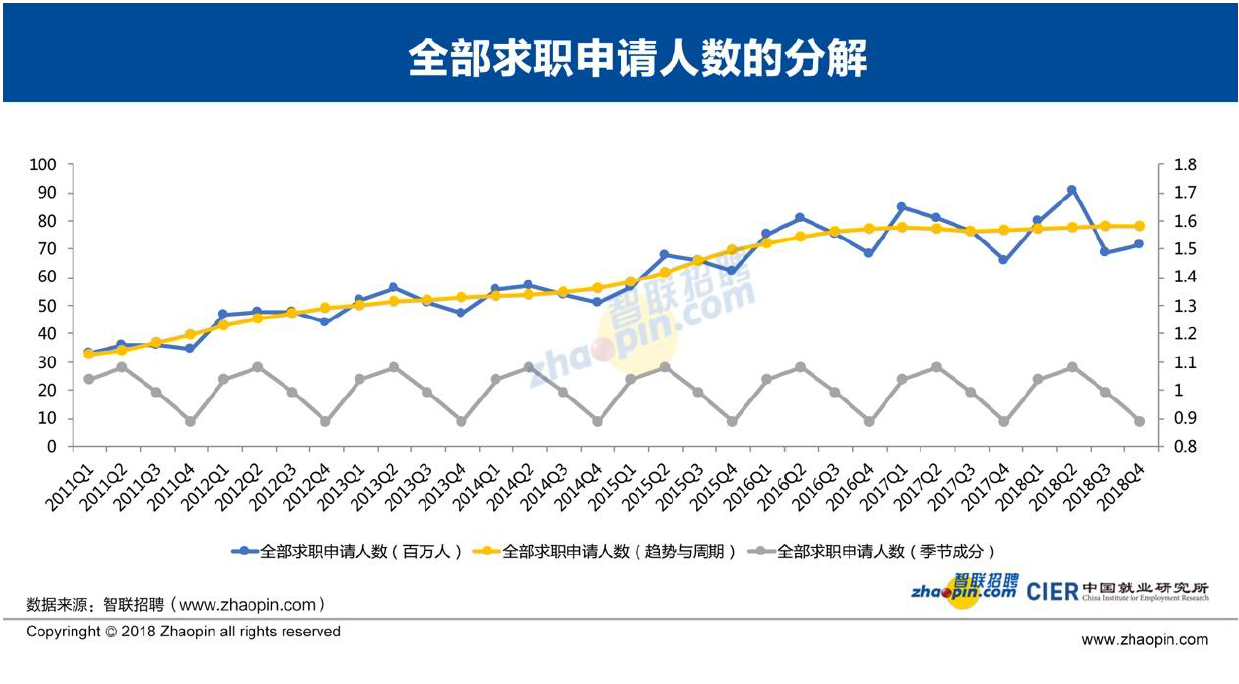

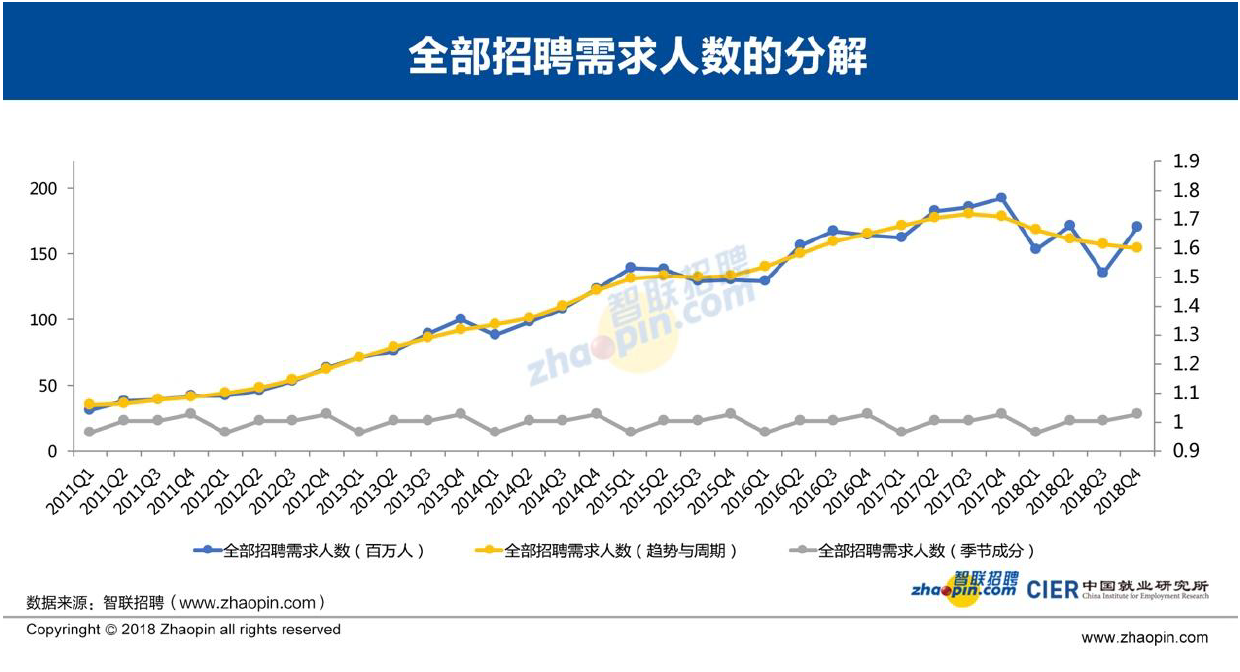

图15显示,剔除季节因素的影响和不规则波动,2011年第一季度至2017年第一季度的全部求职申请人数(趋势与周期)呈现出逐步上升,但上升速度逐渐趋缓的态势。自2017年第二季度起,至2018年第四季度,上升态势消失。这一趋势与人口结构特征变化趋势基本吻合。

图15 全部求职申请人数的分解

图16显示,剔除季节因素的影响和不规则波动,2011年第一季度至2017年第三季度,除2015年第二季度和第三季度外,全部招聘需求人数(趋势与周期)一直呈现上升态势。自2017年第四季度起,上升态势发生逆转,至2018年第四季度,已连续五个月下降。

图16 全部招聘需求人数的分解

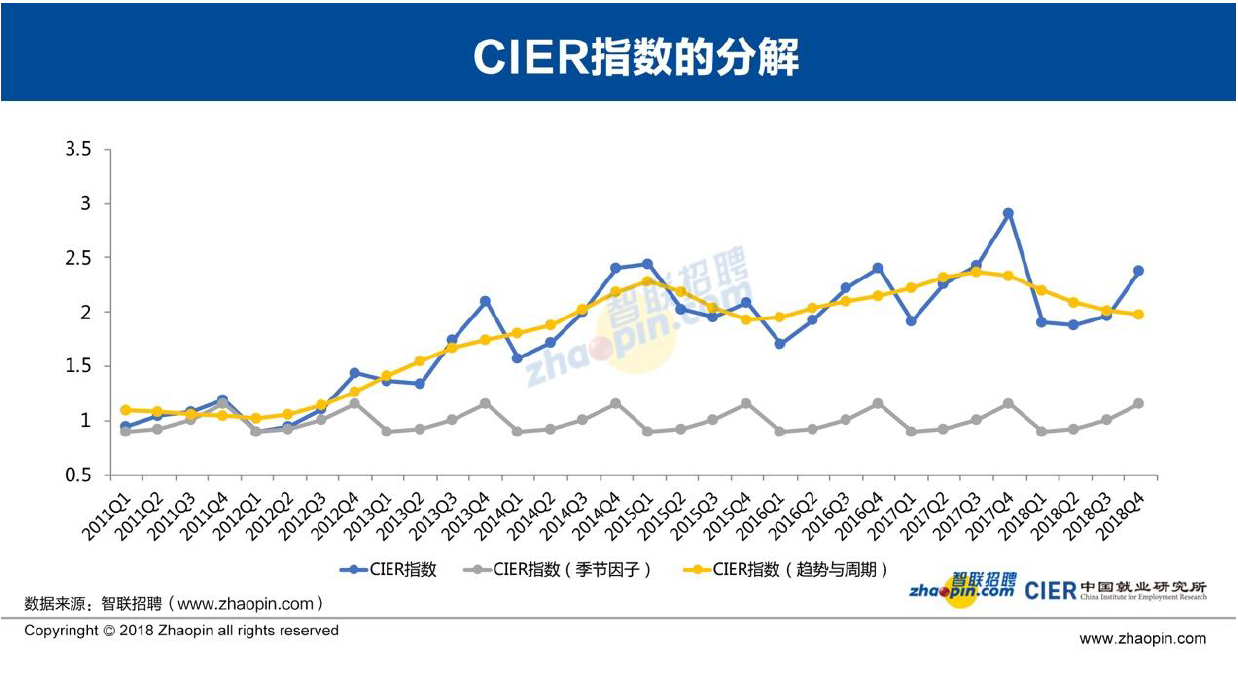

图17显示,剔除季节因素的影响和不规则波动,2012年第二季度以来,CIER指数(趋势与周期)出现了两次连续的下降过程,第一次为2015年二季度至四季度,第二次为2017年四季度至2018年四季度。

图17CIER指数的分解

(二)CIER指数的周期性特征

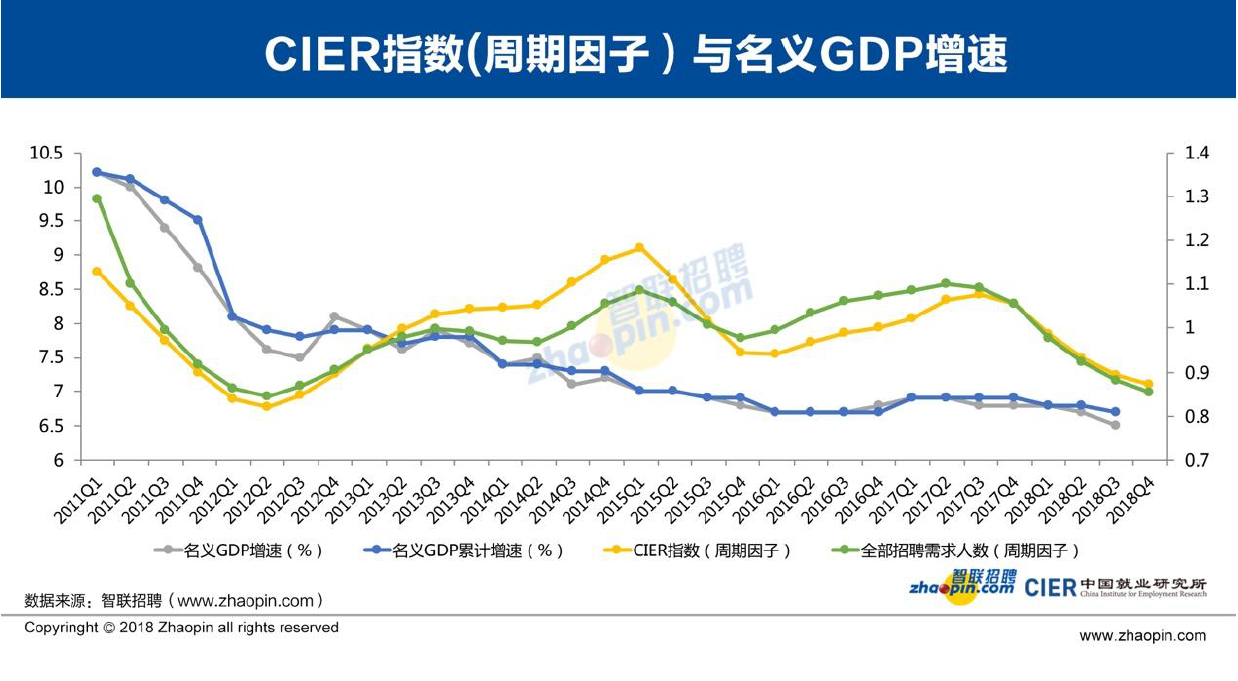

图18显示,CIER指数(周期因子)、全部招聘需求人数(周期因子)与名义GDP增速、名义GDP累计增速具有比较高的相关度。

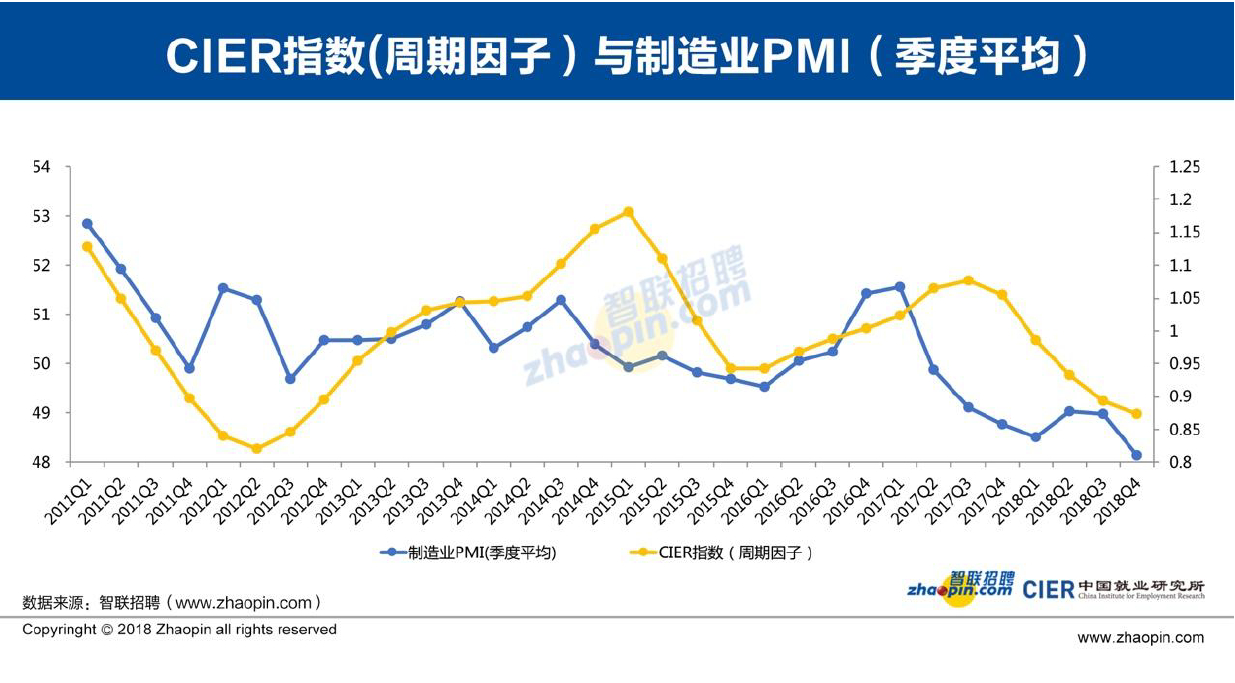

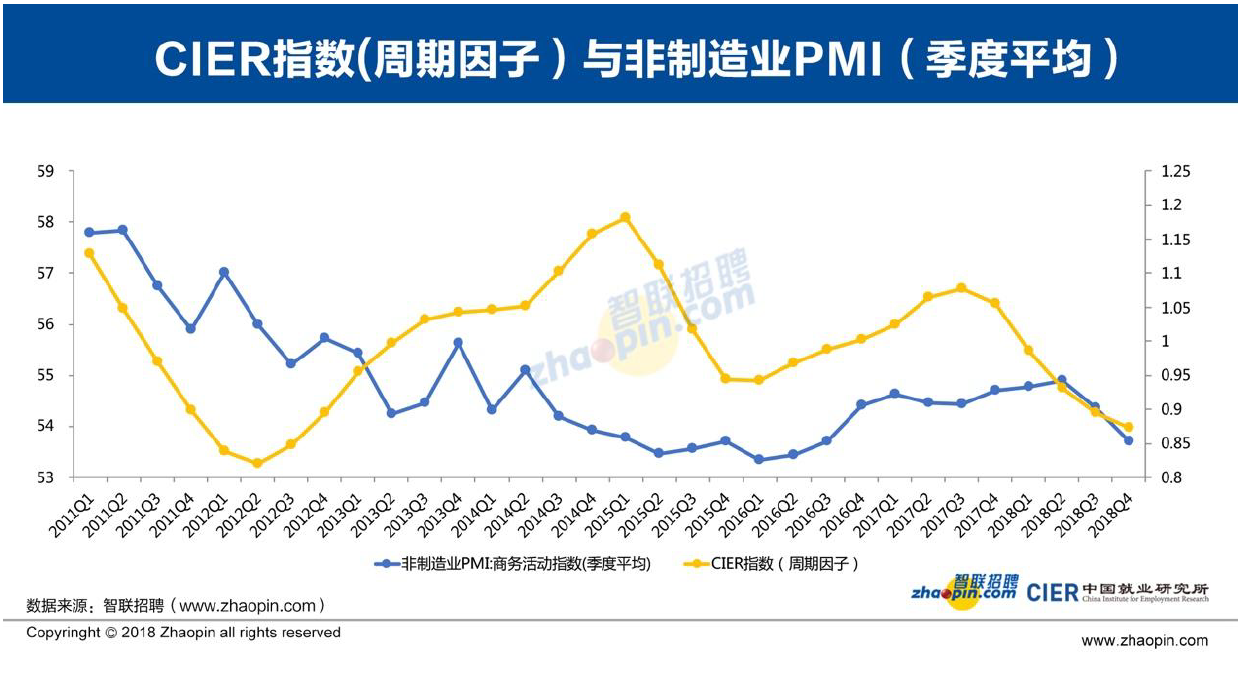

图19和图20显示CIER指数(周期因子)与制造也PMI(季节平均值)、非制造业PMI(季节平均值)都具有比较高的相关度。

由此,可以认为,CIER指数(周期因子)所反映的劳动力市场冷热变化,与经济周期关联度较好,这方面我们将进一步深入分析。

图18CIER指数(周期因子)与名义GDP增速

图19CIER指数(周期因子)与制造业PMI(季度平均)

图20CIER指数(周期因子)与非制造业PMI(季度平均)

(三)2019年一季度就业形势预测

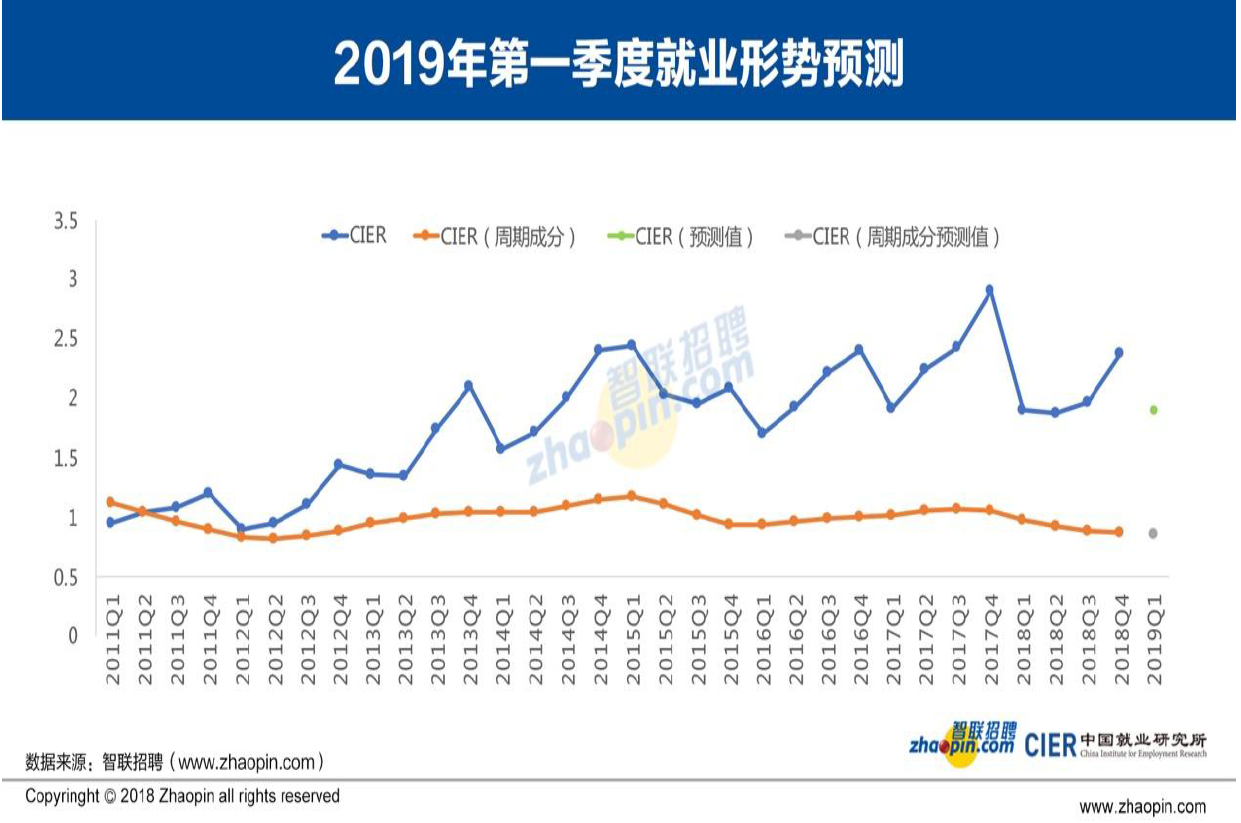

利用计量模型对CIER指数进行季节分解的结果显示,由于人口结构变迁所造成的CIER指数的长期上升趋势逐渐趋缓。剔除主要由于人口结构变迁所造成的CIER指数的长期上升趋势,以及由于企业招聘和求职者申请的季节性变化等因素,2018年第四季度CIER指数(周期因子)低于去年同期水平,且已连续五个季度下降。

基于计量模型的预测显示,2019年第一季度的CIER指数(周期成分)将延续2017年第四季度以来的下降态势。叠加季节因素影响,由于第一季度的季节因子是全年最低值,而第四季度是全年最高值,因此,2019年一季度CIER指数明显低于2018年四季度基本无悬念。另外由于周期因子低于去年同期水平,因此,CIER指数也将大概率能低于去年同期水平。

图21 2019年第一季度就业形势预测

[1] 在55个样本城市中,东部地区城市为34个,占61.8%;中部地区城市为7个,占12.7%;西部地区城市为9个,占16.4%;东北地区城市为5个,占9.1%。

[2] 按照《第一财经周刊》公布的城市等级划分标准,在55个样本城市中,一线城市为4个,占7.3%,包括北京、上海、广州和深圳;新一线城市为17个,占12.7%,包括成都、大连、东莞、杭州、南京、宁波、青岛、沈阳、苏州、天津、武汉、西安、长沙、郑州、重庆;二线城市为24个,占43.6%,包括常州、佛山、福州、贵阳、哈尔滨、合肥、惠州、济南、嘉兴、昆明、南昌、南宁、南通、泉州、石家庄、太原、潍坊、温州、无锡、徐州、烟台、扬州、长春、中山、珠海;三线城市为10个,占18.2%,包括包头、大庆、呼和浩特、淮安、临沂、洛阳、秦皇岛、威海、咸阳、扬州、镇江。

|